投資收益從哪里來?海通宏觀姜超解讀資產收益的三大驅動力

在投資的世界里,一個核心問題始終縈繞在每位投資者心頭:我們的投資收益究竟從哪里來?海通證券首席經濟學家姜超博士曾多次從宏觀視角深入剖析,指出資產投資收益并非無源之水,其本質上來源于經濟增長、貨幣環(huán)境和資產本身的盈利能力這三大核心驅動力。理解這些本源,是進行理性資產配置、穿越市場周期的關鍵。

也是最根本的來源,是 經濟增長創(chuàng)造的企業(yè)盈利與社會財富。股票市場的長期回報,最終根植于上市公司整體利潤的增長。一個健康、有活力的經濟體,其企業(yè)能夠通過技術創(chuàng)新、效率提升和市場擴張持續(xù)創(chuàng)造價值,這部分價值最終會體現(xiàn)在股價和股息上。債券的利息支付,其背后是政府或企業(yè)的償債能力,同樣依賴于經濟基本面的穩(wěn)健。因此,投資于一個持續(xù)成長的經濟體,是獲取長期回報的基石。姜超在分析中常強調,脫離實體經濟基本面的資產價格上漲往往是不可持續(xù)的。

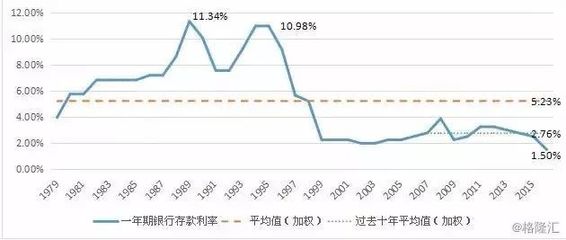

貨幣與信貸環(huán)境 深刻影響著資產的定價和估值水平。姜超指出,在宏觀分析中,流動性是觀測市場的重要維度。當央行實施寬松的貨幣政策,市場利率下行,流動性充裕時,一方面會降低債券的收益率,推動債券價格上漲;另一方面,充裕的流動性會降低全社會的貼現(xiàn)率,從而提升股票等風險資產的估值水平,帶來價格上漲(即所謂的“水漲船高”或估值驅動收益)。反之,貨幣環(huán)境收緊則可能對資產價格形成壓制。因此,把握貨幣政策的周期與方向,是理解市場短期波動和中長期趨勢的重要一環(huán)。

資產自身的現(xiàn)金流創(chuàng)造能力與風險特性 決定了其收益的差異。不同類型的資產,其收益結構截然不同。例如,債券提供的是相對固定的票息,其收益主要來源于利息收入和到期還本,風險相對較低;股票的收益則波動更大,來源于不確定的企業(yè)盈利增長和估值變化,潛在回報也更高。姜超在資產配置研究中,始終強調需要根據資產的收益風險特征進行組合。投資收益的另一部分,正來自于承擔了相應風險所獲得的風險補償(Risk Premium),例如信用利差、股權風險溢價等。明智的投資者并非盲目追求高收益,而是在理解風險的基礎上,尋求風險與收益的最佳平衡點。

姜超的宏觀分析框架揭示,投資收益的源頭是一個多層次的復合體:長期看,它源于實體經濟的價值創(chuàng)造(盈利增長);中期看,深受貨幣政策和金融周期(估值變化)的影響;而從資產選擇的角度看,則是對不同現(xiàn)金流模式和風險敞口的定價與補償。對于投資者而言,與其追逐短期的市場噪音,不如深入理解這三大驅動力,構建與宏觀周期相匹配、與自身風險承受能力相契合的投資組合,方能在復雜多變的市場中行穩(wěn)致遠,真正分享到經濟增長和時代發(fā)展的紅利。

最新產品