資產配置 穿越成功與失敗的財富羅盤

在投資的世界里,成功與失敗往往僅一線之隔。無論市場是牛是熊,無論個人投資決策是盈利還是虧損,一個核心問題始終懸于每一位投資者心頭:你的資產配置好了嗎?這不僅是一個關于資金的安排,更是一種貫穿投資生涯的戰(zhàn)略智慧。

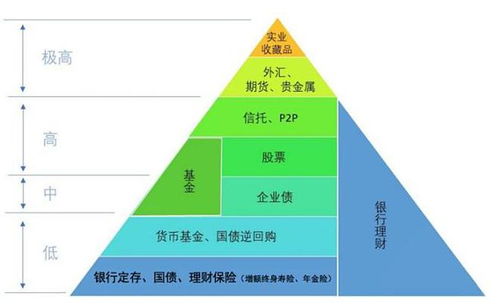

資產配置,簡而言之,就是根據個人風險承受能力、財務目標與投資期限,將資金分配到不同的資產類別中,如股票、債券、現金、房地產或大宗商品等。其根本目的并非追求短期收益最大化,而是通過分散化來管理風險,力求在不同經濟周期中實現更穩(wěn)健的長期回報。它好比一艘船的壓艙石,在市場風浪(無論是成功的順風還是失敗的逆流)中幫助投資組合保持平衡,避免因單一資產的劇烈波動而傾覆。

成功的投資經歷,常常讓人信心倍增,但也可能誘使投資者過度集中于當前表現優(yōu)異的資產,例如在牛市中全倉股票。沒有永遠上漲的市場。歷史反復證明,成功的巔峰往往潛藏著回調的風險。此時,科學的資產配置如同一道冷靜的防線,提醒我們鎖定部分利潤,再平衡組合,避免因貪婪而將“成功”轉化為未來的“失敗”。它確保我們在順境中不偏離長期航道。

反之,面對失敗的投資或市場低谷,恐慌性拋售或完全退出市場是常見反應。但這往往會導致實際虧損,并錯失后續(xù)復蘇的機會。一個預先設定好的、多元化的資產配置方案,此時能發(fā)揮關鍵作用。例如,債券或黃金等資產可能在股市下跌時提供緩沖,穩(wěn)定整體組合價值,給予投資者堅守的底氣和心理安慰。它幫助我們在逆境中保持紀律,利用下跌機會以更低成本買入優(yōu)質資產,為未來的“成功”埋下種子。

如何做好資產配置以駕馭投資收益的起伏呢?

知己:清晰界定自身的投資目標(如購房、教育、養(yǎng)老)、投資期限(短期、中期、長期)以及風險承受能力(能接受多大程度的虧損)。這是所有配置決策的基石。

知彼:了解主要資產類別的歷史風險收益特征及其在不同經濟環(huán)境下的表現相關性。基本原則是“不把雞蛋放在一個籃子里”,且籃子之間相關性越低,分散風險的效果通常越好。

構建與執(zhí)行:基于以上分析,設定一個目標配置比例(如經典的60%股票/40%債券組合,或根據年齡調整的“100-年齡”股票占比法則)。關鍵在于嚴格執(zhí)行,并定期(如每年或每半年)進行“再平衡”,即當市場波動導致實際比例偏離目標時,通過買賣調整回歸原定比例。這本質上是“高賣低買”的紀律化操作。

動態(tài)審視:資產配置并非一勞永逸。當個人生命階段、財務狀況或市場長期邏輯發(fā)生重大變化時,需要對配置策略進行審視和調整。

資產投資收益的旅途必然伴隨成功與失敗的波折。卓越的投資者并非總能精準預測市場拐點,但他們大多善于通過嚴謹的資產配置來管理不確定性。配置得當的資產組合,不會保證你每次投資都成功,但它能極大地提高你穿越周期、最終實現長期財務目標的概率。所以,無論此刻你正品嘗成功的喜悅還是承受失敗的苦澀,都請捫心自問:我的資產配置,真的準備好了嗎?它不僅是關于資金的分配,更是關于理性、紀律與遠見的修煉。

最新產品