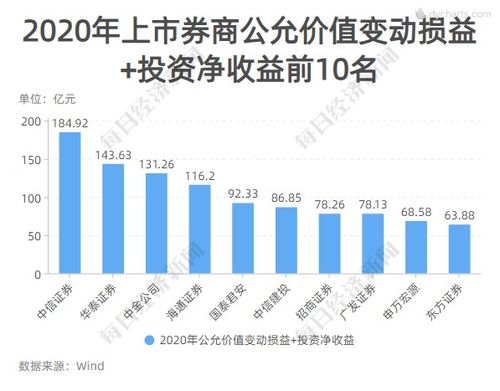

2020年上市券商業績全景掃描 中信國君海通領銜,興業增速驚艷,資產投資收益成關鍵引擎

2020年,資本市場深化改革持續推進,疊加市場活躍度顯著提升,證券行業迎來高景氣周期。根據對40家上市券商的業績梳理,行業整體呈現“總量攀升、結構分化、盈利加速”的特征,其中頭部券商優勢穩固,中小券商黑馬頻出,資產管理與投資收益成為業績增長的核心驅動力。

一、頭部券商凈利潤超百億,行業集中度凸顯

2020年,共有5家券商凈利潤突破百億元大關,分別是中信證券(約149億元)、國泰君安(約111億元)、海通證券(約108億元)、華泰證券(約108億元)及招商證券(約95億元,接近百億)。中信證券以絕對優勢穩居行業榜首,“券業一哥”地位穩固。這五家券商合計凈利潤占40家上市券商總利潤的近四成,反映出在注冊制推行、衍生品業務擴容等背景下,資本實力雄厚、業務布局全面的頭部券商更具抗風險能力和增長彈性。

二、興業證券增速“最驚艷”,中小券商表現分化

在凈利潤增速方面,興業證券成為最大亮點,同比增幅超過120%,主要得益于其投資業務收入的大幅增長以及子公司興證全球基金在資產管理領域的卓越表現。部分中小券商如浙商證券、東方財富等也憑借特色業務實現高速增長。行業內部增速分化明顯,受業務結構、區域市場及經營策略差異影響,仍有部分券商增速低于行業平均。

三、資產投資收益成業績增長核心引擎

從收入結構分析,2020年券商業績增長的核心動力來自資產管理與投資收益(含公允價值變動)。隨著股市結構性行情持續,券商自營投資業務普遍表現亮眼;財富管理轉型加速,帶動資產管理收入貢獻顯著提升。以中信證券為例,其投資收益占比超過30%,而多家券商資管子公司的凈利潤同比增幅超過50%,成為重要的利潤增長點。這反映出券商正從傳統的通道業務向資本中介和主動管理轉型。

四、業務板塊亮點紛呈,投行與經紀業務持續發力

除了資產端表現強勁,2020年券商的投行業務在注冊制紅利下收入大增,IPO承銷規模創十年新高;經紀業務則受益于市場交投活躍,代理買賣證券業務凈收入普遍提升。兩融業務規模穩步增長,進一步增厚了利息凈收入。不過,行業也面臨傭金率下行、市場競爭加劇的挑戰。

五、展望未來:行業馬太效應強化,創新與風控并重

展望2021年及以后,證券行業在資本市場基礎制度不斷完善下,有望持續受益于直接融資比例提升、居民資產配置向金融產品轉移等長期趨勢。預計頭部券商憑借綜合服務能力,將進一步鞏固優勢;而特色化、差異化的中小券商有望通過聚焦細分領域實現突圍。監管層對風險管理的要求日益提高,券商需在業務創新與合規風控之間尋求平衡,以實現高質量發展。

綜上,2020年上市券商業績的大起底,不僅展示了行業在特殊年份下的強勁韌性,更揭示了以資產投資收益為引領、多元業務協同發展的新格局。隨著行業競爭進入深水區,如何把握市場機遇、優化收入結構,將成為各家券商未來戰略的關鍵。